京公网安备 11010602040090号

京公网安备 11010602040090号

2020年一级建造师备考已经开启,虽然目前距离2020年一建考试还有很长一段时间,但是为了在2020年一建考试中能够得心应手,考生还需早作打算。今天,起航在线教育为广大考生整理了2020年一级建造师《工程经济》预习考点,希望能助各位一臂之力。

考点1:附加率法计算租金

在租赁资产的设备货价或概算成本上,加上一个特定的比率来计算租金。

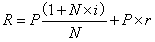

考点2:增量投资收益率法

设I1、 I2分别为旧、新方案的投资额,C1、C2为旧、新方案的经营成本(或生产成本)。

如: I2>I1,C2<C1,则增量投资收益率R(2-1)为:

R≥基准投资收益率,表明新方案可行,反之不可行

考点3:资产与负债

资产分类:

流动资产—一年内(现金、银行存款、应收款项、短期投资、存货)

长期资产—超过一年(长期投资、固定资产、无形资产、其他资产)

负债分类:流动负债(短期借款、应付款项、应付工资、应交税金)

长期负债(应付债券、长期借款、长期应付款)

考点4:会计要素的计量属性(掌握每种含义)

1.历史成本

2.重置成本

3.可变现净值

4.现值

5.公允价值

考点5:会计核算的基本假设

会计的基本假设包括会计主体、持续经营、会计分期和货币计量。

会计主体假设:空间上界定会计工作的具体核算范围,会计主体不一定是法人

持续经营假设:假设企业在一定期间内不会面临破产和清算。企业会计确认、计量和报告应当以持续经营为前提。

会计分期假设:中国日历年,时间上一个界定

货币计量假设:我国通常选择人民币作为记账本位币

考点6:会计核算的基础:

会计核算分为收付实现制和权责发生制。

收付实现制是以相关货币收支时间为基础的会计,是以收到或支付的现金作为确认收入和费用等的依据。

权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项(货币)是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用。

考点7:成本与费用

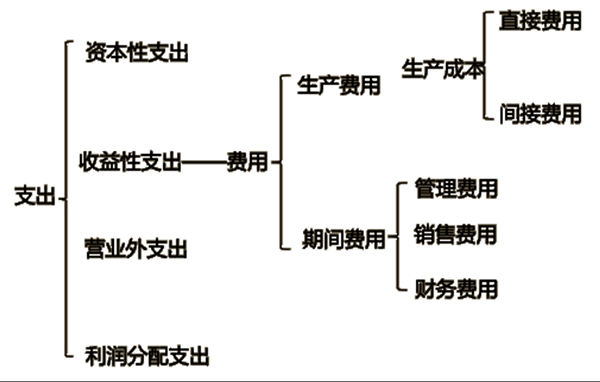

支出四大类:

(1)资本性支出:其效益及于几个会计年度的支出,不能作为当期的费用。如企业购置和建造固定资产、无形资产及其他资产的支出、长期投资支出。

(2)收益性支出:其效益仅及于本会计年度的支出,在一个会计期间内确认为费用。外购材料、工资及其他资产的支出,管理、营业、财务费用,生产经营过程中缴纳的税金、有关费用等。

(3)营业外支出:与其生产经营无直接关系的各项支出。如固定资产盘亏、处置固定资产净损失、债务重组损失、计提资产减值准备、罚款、捐赠支出、非常损失。

(4)利润分配支出:利润分配环节发生的支出。股利分配支出。

只有收益性支出能确认为费用

考点8:折旧方法

固定资产折旧方法包括

1.某设备购买时50万,预计净残值为5万元,设备可用5年。(平均年限法)

每年折旧额=(50-5)/5

2.某设备购买时50万,预计净残值为5万元,假设该设备可用3600个台班,则用1200个台班的折旧额为?(工作量法)

1200个台班的折旧额=(50-5)×( 1200 /3600)

3.某设备购买时50万,预计净残值为5万元,设备可用5年。(双倍余额递减法)

第一年折旧额=50×(2/5)=20万

第二年折旧额=30×(2/5)=12万

第三年折旧额=18×(2/5)=7.2万

第四、五年折旧额= (10.8-5)/2=2.9万元

【注】不考虑固定资产预计净残值,折旧率不变,折旧额逐年减少,是一种加速折旧的方法

4.某设备购买时50万,预计净残值为5万元,设备可用5年。(年数总和法)

1+2+3+4+5=15

第一年折旧额=(50 -5)×(5/15)

第二年折旧额=(50 -5)×(4/15)

第三年折旧额=(50 -5)×(3/15)

第四年折旧额=(50 -5)×(2/15)

第五年折旧额=(50 -5)×(1/15)

【注】计提折旧额逐年减少,也是加速折旧

固定资产折旧的影响因素:固定资产原价、预计净残值、固定资产使用寿命

考点9:施工企业期间费用的核算

期间费用:管理费用、销售费用、财务费用

一、管理费用

指建筑安装企业行政管理部门为管理和组织经营活动而发生的各项费用。

1.管理人员工资 2.办公费 3..差旅交通费

4.固定资产使用费 5.工具用具使用费

6.劳动保险和职工福利费 7.劳动保护费

8.检验试验费 9.工会经费 10.职工教育经费

11.财产保险费 12.税金 13.其他。

二、财务费用

指企业为筹集生产所需资金等而发生的费用。

1.利息支出;

2.汇兑损失;

3.相关手续费:不包括发行股票的手续费;

4.其他财务费用。包括融资租入固定资产发生的融资租赁费用

施工企业管理费用和财务费用属于期间费用,必须按月进行结算。

考点10:收入

广义:营业收入、投资收益、补贴收入和营业外收入。

狭义:即营业收入,是指在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益的总流入(主营业务收入和其他业务收入)。

按收入的性质分类

1.建造(施工)合同收入

2.销售商品收入→产品销售(自行加工的碎石、商品混凝土、各种门窗制品)+材料销售(原材料、低值易耗品、周转材料、包装物)

3.提供劳务收入(机械作业、运输服务、设计业务、产品安装、餐饮住宿)

4.让渡资产使用权收入→金融企业发放贷款取得的收入,企业让渡无形资产使用权取得的收入等。